金管會公司治理3.0要求

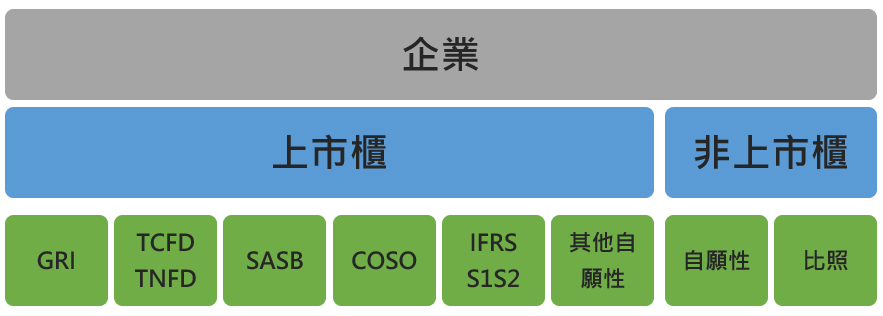

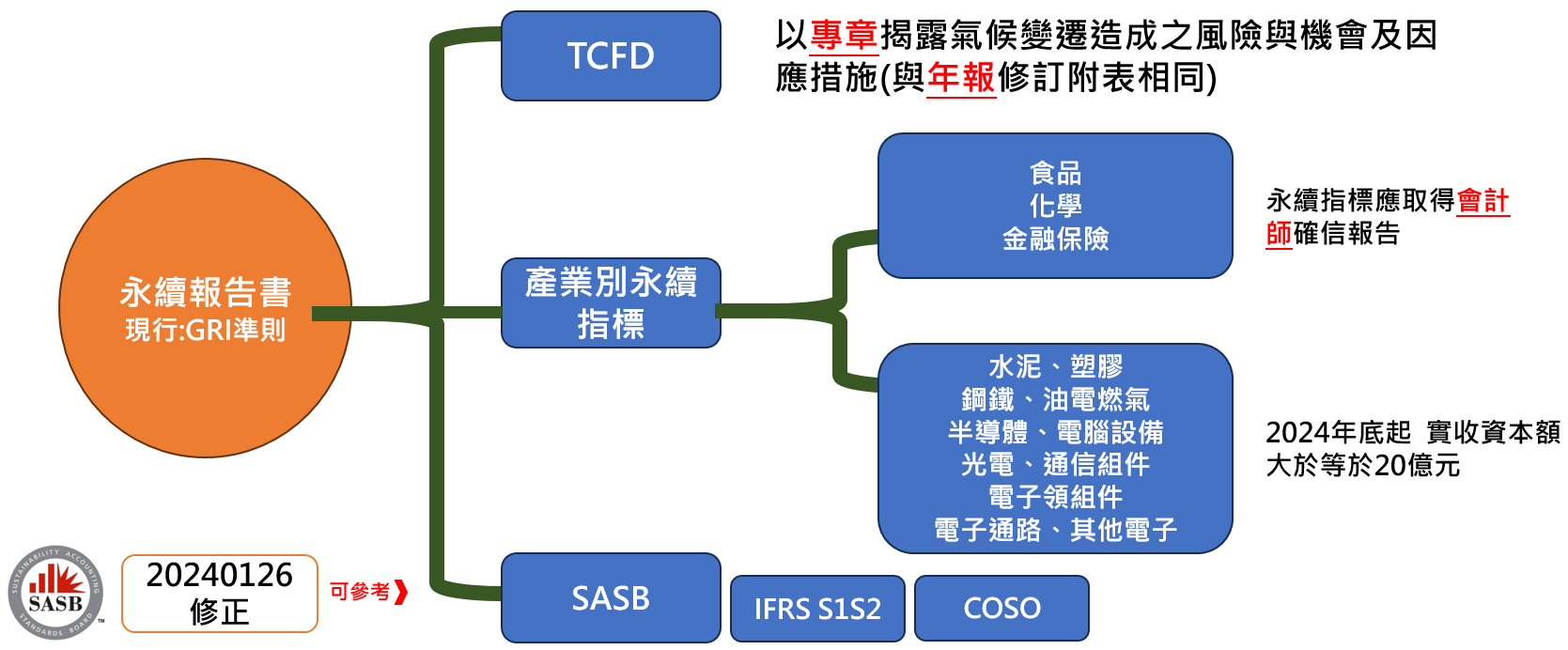

「公司治理3.0」的要求,從2023年開始撰寫ESG報告必須參考以下3大標準:GRI全球報告倡議組織、TCFD氣候相關財務衝擊、SASB永續會計標準委員會,可以參考以下相關說明,2026年啟動整合S1S2與納入內控機制:

- GRI全球報告倡議組織

- TCFD氣候相關財務揭露

- SASB永續會計標準委員會

- 其他自願性參考準則:SDGs永續發展目標、全球盟約、ISO 26000、TNFD 、S1S2

永續報告書-金管會

「公司治理3.0」的要求,從2023年開始撰寫ESG報告必須參考以下3大標準:GRI全球報告倡議組織、TCFD氣候相關財務衝擊、SASB永續會計標準委員會,可以參考以下相關說明:

上市公司應於每年八月 三十一日前,將永續報告書及該報告書檔案置於公司網站之連結,申報至證交所指定之網際網路資訊平台 上市公司應建立永續報 告書編製及確信之作業 程序,並納入內部控制制度。 |

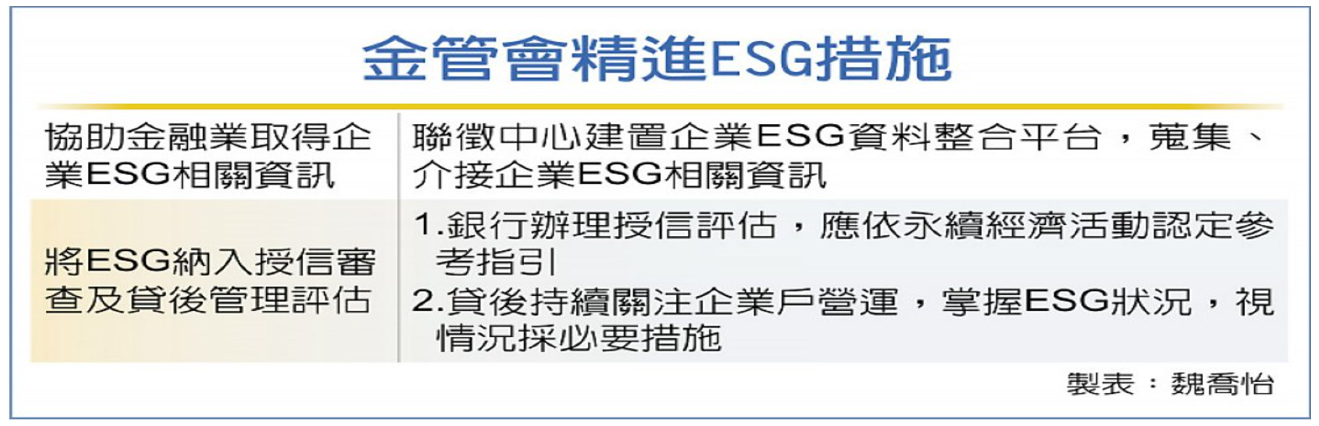

要求企業同時,加強要求金控行業

在金管會書面報告指出,過去發生不少工安、食安事故,外界認為銀行吸納大眾資金,也應將ESG因素納入授信審查及貸後管理評估,包括質化或量化評比,金管會已督導銀行公會提具兩大強化機制。

- 一是銀行辦理授信業務評估,應依「永續經濟活動認定參考指引」授信判斷企業是否符合永續經濟活動,如是否對氣候變遷減緩的環境目的有具體貢獻,未對環境造成重大危害、未受主管機關裁罰(例如違反環境、勞動等法令)、處分(停工、停業、勒令歇業)、發生重大職災、工安意外等情事,將這些因素納入授信審核。

- 二是貸放後持續關注企業戶營運,倘發生涉及負面公司治理或社會責任議題,對ESG具重大危害時,銀行應追查原因,即時掌握狀況,並視個案情形採取必要因應措施,以促使企業重視相關議題,引導企業善盡社會責任。

金管會表示,ESG納入授信準則,若放貸合約中亦有相關條款,如永續貸款是有相關KPI(關鍵表現指標)連結,企業若沒有達到,銀行會將當初折扣的利率加回來。